業務改善助成金は、従業員の賃金引上げと併せて業務効率化に向けた設備投資を支援する制度として注目されている助成金です。

特に“特例事業者”としての認定を受けることで、通常は対象外とされる自動車やパソコン等の汎用性の高い設備についても助成対象とすることが可能になるため、制度活用を検討されている事業者から高い関心を集めています。

それでは、この“特例事業者”として認められるためには、どのような具体的な要件を満たす必要があるのでしょうか。

業務改善助成金とは

「業務改善助成金」とは、厚生労働省が所管する助成制度で、中小企業・小規模事業者が生産性向上を目的として設備投資などを行い、あわせて従業員の賃金(特に最低賃金に近い水準の労働者)を引き上げた場合に、その経費の一部が助成される制度です。

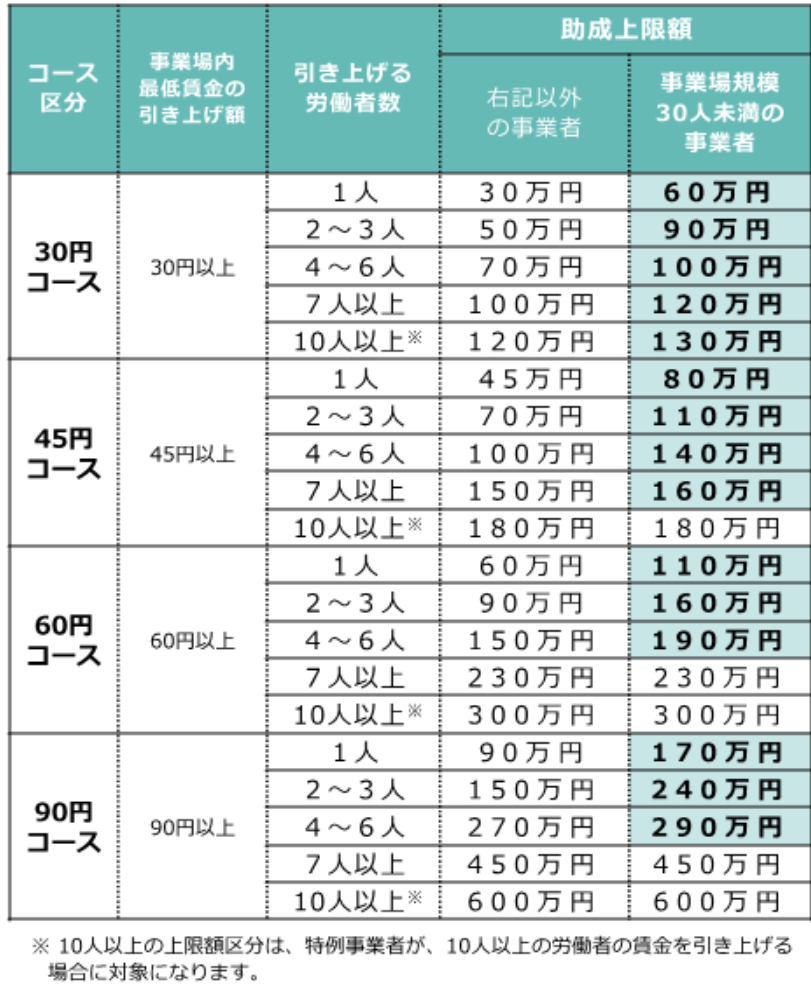

補助上限額

助成率

・事業場内賃金が1,000円未満:4/5

・事業場内賃金が1,000円以上:3/4

業務改善助成金の特例事業者とは

業務改善助成金では、以下の「賃金要件」、「物価高騰等要件」のいずれかに該当する事業者が特例事業者とされます。

賃金要件

賃金要件は、事業場内最低賃金が1,000円未満の事業場が該当します。

もっとも、地域別最低賃金は年々上昇を続けているので、現在では本助成金の適用要件を満たす地域は限られています。令和7年10月には地域別最低賃金が上がることが見込まれるので、1,000円未満の要件も見直されるかもしれないですね。

物価高騰等要件

物価高騰等要件は、原材料費の高騰など社会的・経済的慣行の変化等の外的要因により、申請前3か月間のうち任意の1月の利益率(売上高総利益率又は売上高営業利益率)が、前年同期に比べ、3%ポイント以上低下している事業者が該当します。

売上高総利益率又は売上高営業利益率については以下のように計算します。

・売上高総利益率 = (売上総利益 ÷ 売上高) × 100

・売上高営業利益率 = (営業利益 ÷ 売上高) × 100

また、単に売上高総利益率又は売上高営業利益率が低下しただけではなく、利益率が減少した理由について、事業内容と原材料費の高騰など社会的・経済的環境の変化等の外的要因との関わりを明確にする必要があります。

特例措置の内容

特例事業者に該当する場合、以下の「助成上限額の特例」、「対象経費の拡充」の特例措置が適用されます。

助成上限額の特例

「賃金要件」、「物価高騰等要件」のいずれかの要件を満たす事業者は、特に引き上げる労働者数が10人以上の場合に、一般の事業者よりも高い助成上限額が適用されます。

| 引上げ労働者数 | 上限額 | |

|---|---|---|

| ①30円コース | 10以上 | 120万円 (130万円) |

| ②45円コース | 180万円 | |

| ③60円コース | 300万円 | |

| ④90円コース | 600万円 |

対象経費の拡充

物価高騰等要件に該当する特例事業者に限り、通常は助成対象外となる以下の費用も助成対象となります。

・乗車定員7人以上または車両本体価格200万円以下の乗用自動車や貨物自動車(特種用途自動車を除く)の新規購入

・パソコン、タブレット端末、スマートフォンおよびその周辺機器の新規購入

まとめ

業務改善助成金は、賃上げと業務効率化を同時に支援する貴重な制度です。

特例事業者に該当すれば、通常は対象外となる車両やパソコンなども助成対象とすることが可能となり、制度の活用範囲が大きく広がります。

今後も最低賃金の引上げが継続していく中で、企業としては従業員の処遇改善と事業効率化を同時に進める戦略的な取組みが求められます。